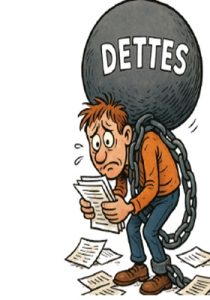

Newsletter Février 2026 : le surendettement

Si vos dettes dépassent vos revenus, saisissez la Banque de France pour une procédure de surendettement gratuite, accompagnée et adaptée.

Qu’est-ce que le surendettement ?

Le surendettement est défini par le Code de la consommation comme « l’impossibilité manifeste de faire face à l’ensemble de ses dettes, professionnelles et non professionnelles, exigibles et à échoir». Il concerne les personnes qui ne parviennent plus à régler leurs dépenses courantes (loyer, impôts, énergie…) ni leurs crédits.

La procédure permet à la Banque de France d’examiner la situation du demandeur et d’élaborer un plan de redressement. Encadrée par la loi, elle constitue une seconde chance pour les ménages de bonne foi confrontés à une impasse financière.

Qui peut en bénéficier ?

Pour qu’un dossier soit recevable, plusieurs conditions doivent être remplies : être un particulier, non un professionnel exerçant une activité commerciale ; être domicilié en France, quelle que soit sa nationalité ; être dans l’incapacité de rembourser ses dettes ; être de bonne foi, c’est-à-dire ne pas avoir organisé volontairement son insolvabilité.

Les propriétaires de leur logement peuvent eux aussi déposer un dossier, même si la vente de leur bien permettrait d’éponger tout ou partie des dettes. Les Français résidant à l’étranger peuvent en bénéficier si leurs créanciers sont situés en France. Certains travailleurs indépendants peuvent également y accéder sous conditions précisées par la Banque de France.

Certaines dettes ne sont toutefois pas concernées par la procédure : les dettes alimentaires (pensions, prestations compensatoires), les amendes et dommages et intérêts pénaux, les dettes

fiscales ou sociales frauduleuses, les prêts sur gage, ainsi que les dettes contractées à l’étranger.

Comment constituer un dossier ?

La première étape consiste à constituer un dossier complet. Vous pouvez le faire en ligne sur le site de la Banque de France ou en version papier.

Le dossier doit comprendre : le formulaire Cerfa n°13594*02 dûment rempli ; les pièces justificatives (revenus, charges, dettes, patrimoine, situation familiale) ; une lettre explicative, datée et signée.

Comment se faire accompagner ?

Si vous avez des difficultés à remplir votre dossier, vous pouvez être aidé gratuitement par un Point Conseil Budget (PCB), un Centre Communal d’Action Sociale (CCAS) ou l’association Crésus, spécialisée dans la prévention du surendettement. Ces structures vous accompagnent dans la constitution du dossier et l’évaluation de vos droits. Avant le dépôt, il est possible de le faire vérifier par un agent de la Banque de France en appelant le 34 14.

Où et comment déposer le dossier ?

Une fois le dossier complété, vous pouvez le déposer : en ligne, via votre espace personnel Banque de France ou par courrier, à l’adresse suivante : Banque de France – Surendettement, TSA 41217, 75035 Paris Cedex 01ou encore directement dans la succursale départementale de la Banque de France.

Une attestation de dépôt vous sera remise avec la date officielle d’enregistrement. Vous serez alors inscrit au Fichier national des incidents de remboursement des crédits aux particuliers (FICP). À ce stade, vos créanciers ne sont pas encore informés.

Pendant la procédure, vous devez continuer à régler vos charges courantes (loyer, énergie, impôts…) tout en évitant d’aggraver votre situation : ne souscrivez pas de nouveaux crédits et ne dépensez pas au-delà de vos moyens.

L’examen du dossier par la commission

La commission de surendettement dispose d’un délai de trois mois pour évaluer votre dossier et décider de sa recevabilité. Elle examine votre situation personnelle, familiale, financière, votre

Patrimoine et votre bonne foi. Elle peut aussi demander des pièces complémentaires.

Si votre dossier est recevable La Banque de France vous en informe par courrier, ainsi que vos créanciers, vos banques et, le cas échéant, la CAF. La commission cherche ensuite la meilleure solution :

si vous êtes propriétaire, elle peut établir un plan de remboursement négocié avec vos créanciers ;

si vous n’avez pas de bien immobilier, elle peut imposer des mesures de redressement sans accord préalable.

Si votre situation est irrémédiablement compromise, elle peut recommander un rétablissement personnel, c’est-à-dire un effacement total des dettes, avec ou sans liquidation judiciaire selon vos biens.

En cas de rejet, vous recevez une lettre motivée et disposez de 15 jours pour contester la décision par courrier recommandé adressé à la Banque de France ou au secrétariat de la commission.

Quels sont les effets d’un dossier recevable ?

Une fois votre dossier jugé recevable, plusieurs protections s’appliquent : suspension des saisies pendant deux ans maximum ; possibilité de suspendre une procédure d’expulsion de votre logement ; maintien de vos contrats bancaires et d’assurance ; droit à un compte bancaire et à des moyens de paiement adaptés ; suppression des frais de rejet de prélèvement et plafonnement des commissions d’intervention.

En contrepartie, certaines obligations s’imposent : ne pas aggraver votre endettement, ne pas vendre vos biens sans autorisation et ne pas rembourser vos anciennes dettes tant que la

procédure est en cours. Vous devez cependant continuer à payer vos dépenses courantes et vos obligations légales (loyer, impôts, énergie, pension alimentaire, etc.).

Sources: Service public et Bercy infos Composition: Tony MORALES-DELON